こんにちはmiracle-magicです。今回は久しぶりに不動産の記事になります。以前に『抵当権と根抵当権の違い~不動産登記簿 権利部乙区~』という記事を書きましたが、今回は過去の記事をアレンジして金銭消費貸借契約と(根)抵当権設定契約をより深く解説していきます。なお、最近旅行記事等でChatGPTを活用しておりますが、この記事は全てオリジナルです。

関連の記事はこちらから

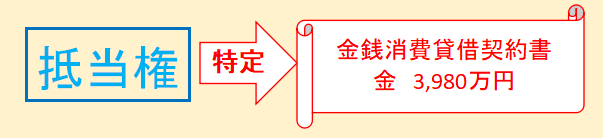

抵当権

・特定(融資(お金の貸し出し)実行日・融資金額等)した個別の債権を担保する。

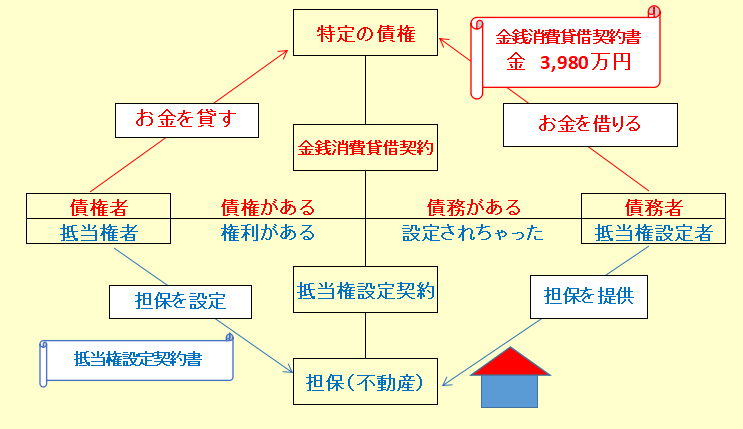

金銭消費貸借契約は簡単に言うとお金の貸し借りの契約

債務者(可能性 無限大)が債権者(株式会社 可能性無限大銀行から3,980万円)借りる契約です。

抵当権の特定の債権とは登記簿の『原因』に記載の令和1年1月30日に抵当権者:可能性無限大銀行と結んだ金銭消費貸借契約(お金の貸し借りの契約)3980万円をさします。特定された債権以外は抵当権を駆使することができません。一般的な住宅ローンなどでは、抵当権となります。

抵当権はお金を返済する都度、返済分だけ効力が減り完済するとゼロになる。例えば、3,980万円の債権に対し、980万円返済した場合は抵当権の効力の及ぶ範囲は3,000万円になります。

最終的に債権を完済した場合は、抵当権の効力の及ぶ範囲は0となります。

下記のように見ると金銭消費貸借契約と抵当権設定契約は表裏一体の関係にあるといえます。金銭消費貸借契約(お金の貸し借り)があるから、債権者は債権を保全するため抵当権を設定するのです。

抵当権者:抵当権(特定の債権を返済できなければ担保をお金に変えさせる権利)があるもの

※金融機関に限らず個人のお金の貸し借りや買掛金等で使用されることもあります。

抵当権設定者:対照的に抵当権を設定されちゃったもの(担保を提供する人)

抵当権の権利のあるものと抵当権を設定されちゃったという関係を覚えて下さい!

地役権設定でもそうですが、設定された方は不利になることが多いです。

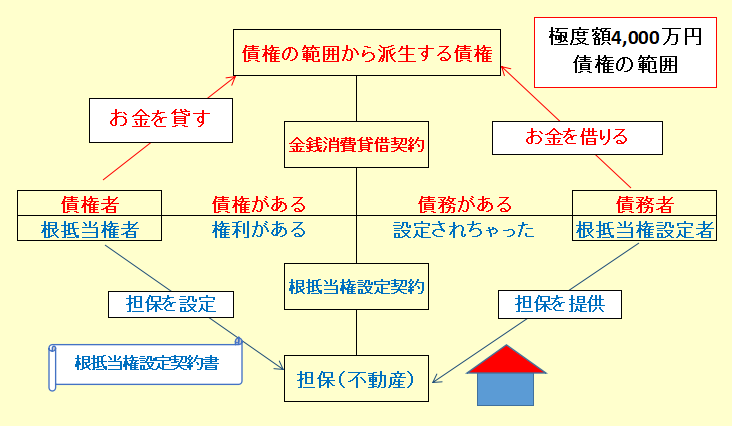

・継続的な取引から生じる不特定多数の債権を担保する。極度額(担保する限度額)を定める。例) 極度額 金 4,000万円

・被担保債権(担保する取引)を『債権の範囲』にて確定させておく。

教科書的には上記の言葉ですが、わかりやすく言うと「根」があることが特徴です。この「根」というのが、登記簿に記載の『債権の範囲』にあたります。債権の範囲にあるのは根抵当権者である可能性無限大銀行の「銀行取引 手形債権 小切手債権」となります。銀行取引で結ばれる金銭消費貸借契約(金消と略します)及び手形取引・小切手から派生する不特定多数の債権を極度額である4,000万円を限度に可能性無限大銀行が根抵当権(担保をお金に変えさせる権利)があることをさします。

根っこ(債権の範囲)から派生する債権を極度額4,000万円までカバー

抵当権は債権を返済していくと効力の及ぶ範囲は減りますが、根抵当権は一つ一つの債権は減っていっても新たに発生することがあります。

金銭消費貸借契約と根抵当権設定契約の表裏一体の関係は抵当権と同様ですが、違うのは先ほど申し上げた根がある部分になります。被担保債権が債権の範囲から派生するものとなります。

根抵当権者:根抵当権(債権の範囲にある極度額を返済できなければ、担保をお金に変えさせる)の権利のあるもの

根抵当権設定者:根抵当権を設定されちゃったもの(担保を提供するもの)

根抵当権者(根抵当権の権利のあるもの)と根抵当権設定者(根抵当権を設定されちゃった)という関係を覚えて下さい!

今回もご愛読頂きありがとうございました。