今回のブログでは不動産登記簿から『抵当権』と『根抵当権』について解説してゆきたいと思います。まずこの2つの抵当権・根抵当権とはお金を金融機関から借りる際に不動産を担保に入れることをいいます。簡単にいうと「借りたお金を返せなければ、不動産をお金に換えて返して下さい。」という金融機関等が実行する権利のことです。それでは以下に解説してゆきます。

不動産登記簿謄本の構成

不動産登記簿謄本とは、不動産(土地・建物)の所在・面積や権利を記載してある帳簿です。下記の三部構成になっております。

・表題部

・権利部(甲区)所有権に関する事項

・権利部(乙区)所有権以外の権利に関する事項

今回は権利部(乙区)所有権以外の権利に関する事項に該当する根抵当権と抵当権について解説してゆきます。また登記簿謄本の読み方については、下記の記事を参考にして下さい。

不動産登記簿謄本の読み方

区分所有建物(マンション)登記の読み方

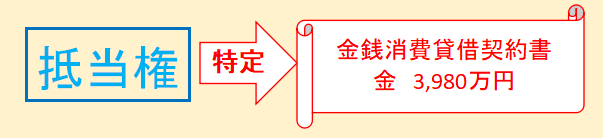

抵当権

・特定(融資(お金の貸し出し)実行日・融資金額等)した個別の債権を担保する。

・該当の融資が完済(全て返済)されると抵当権は消滅する。

下記の図の通り、特定の債権とは登記簿の『原因』に記載の令和1年1月30日に抵当権者:可能性無限大銀行と結んだ金銭消費貸借契約(お金の貸し借りの契約)3980万円をさします。特定された債権以外は抵当権を駆使することができません。一般的な住宅ローンなどでは、抵当権となります。

※金銭消費貸借契約証書とは簡単に言うとお金の貸し借りの契約書です。

※抵当権が(担保をお金に変えさせる権利)があるものを抵当権者といいます。抵当権者は、金融機関に限らず個人のお金の貸し借りや買掛金等で使用されることもあります。

根抵当権

・継続的な取引から生じる不特定多数の債権を担保する。極度額(担保する限度額)を定める。例) 極度額 金 4000万円

・被担保債権(担保する取引)を『債権の範囲』にて確定させておく。

根抵当権と抵当権の違いはなにか一言でいうと読んで字のごとく「根」があることです。この「根」というのが、登記簿に記載の『債権の範囲』にあたります。債権の範囲にあるのは根抵当権者である可能性無限大銀行の「銀行取引 手形債権 小切手債権」となります。銀行取引で結ばれる金銭消費貸借契約(金消と略します)及び手形取引・小切手から派生する不特定多数の債権を極度額である4000万円を限度に可能性無限大銀行が根抵当権(担保をお金に変えさせる権利)があることをさします。

今回は抵当権と根抵当権の違いについて図を用いて解説させていただきました。ご理解いただけますと幸いです。また不動産関連の記事も適宜書いてゆきます。ご愛読頂きありがとうございました。

不動産登記をもっと知りたい方におススメの本はこちらです。

![5訂版 わかりやすい不動産登記簿の見方・読み方 [ 日本法令不動産登記研究会 ]](https://thumbnail.image.rakuten.co.jp/@0_mall/book/cabinet/7669/9784539727669.jpg?_ex=128x128 "5訂版 わかりやすい不動産登記簿の見方・読み方 [ 日本法令不動産登記研究会 ]")

こちらの記事も見て下さい。